我国膳食营养补充剂食用水平低于世界平均水平,在中国,膳食营养补充剂还是一个新兴的行业,导致我国膳食补充剂市场较为分散,故我国膳食营养补充剂大量依靠进口,2020年上半年进口膳食补充剂贸易增幅大,我国膳食营养补充剂作为新兴行业,尚处于起步发展阶段,未来发展空间巨大。

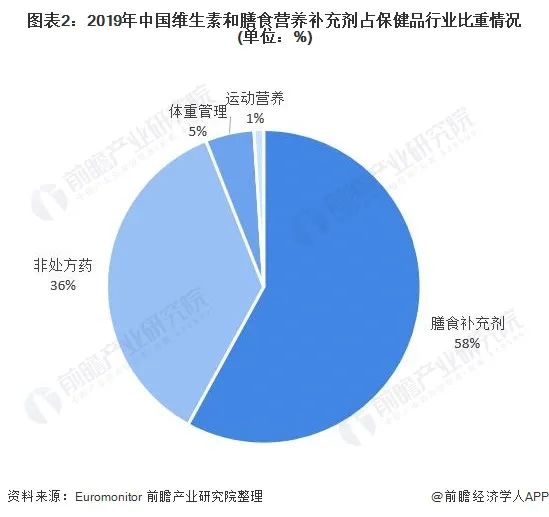

根据Euromonitor分类,消费者健康可以分为OTC(非处方药),维生素和膳食营养补充剂,体重管理,及运动营养四大类。膳食营养补充剂,又称为膳食补充剂、营养补充剂、营养剂、饮食补充剂等,是作为饮食的辅助手段,用来补充人体所需的氨基酸、微量元素、维生素、矿物质等。

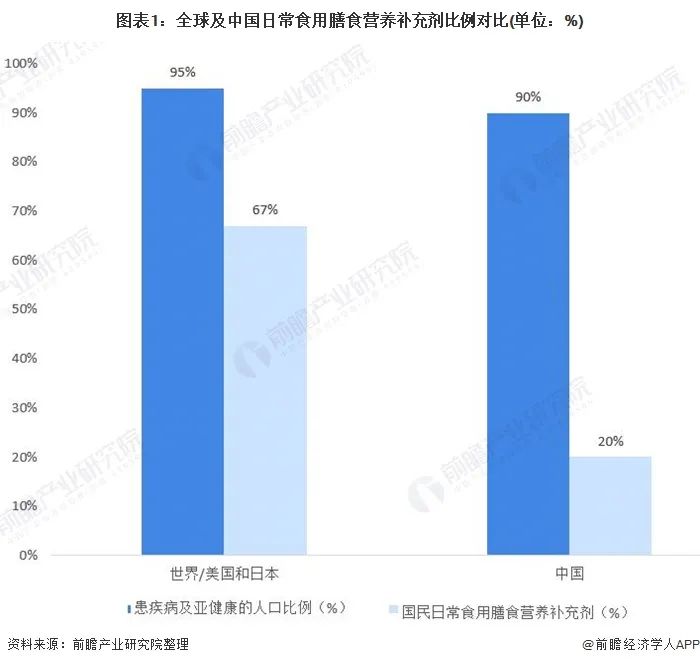

膳食营养补充剂面向的消费者大多是存在健康问题的亚健康人群。根据世界卫生组织的调查,全世界患疾病及亚健康的人口比例已达95%,中国亚健康和患病人口比例高达90%。这些人群都需要通过膳食或营养补充剂来改善健康状况。膳食营养补充剂在欧美等国已有较为久远的发展历史,在美国和日本,均有67%的国民日常食用膳食营养补充剂,而在中国,膳食营养补充剂还是一个新兴的行业,食用比例低于20%。

根据Euromonitor数据,2019年我国维生素和膳食补充剂行业收入规模达1449.9亿元,占保健品行业产品规模的54%,占据主要比重。

从销售渠道看,近十年来,直销是中国膳食营养补充剂产品的主要销售模式,占比在50%以上,2019年权健事件的发酵和监管余波冲击了直销模式,以社群电商为代表的新的销售模式发展迅速。2018年中国膳食营养补充剂电商渠道销售额达821亿元,同比增长32.8%,根据复合增长率测算2019年超过1000亿元,

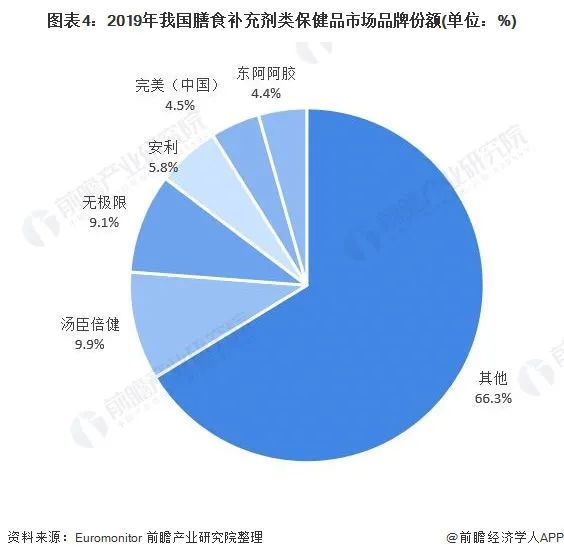

由于我国膳食补充剂仍然是作为一个新兴行业,所以尽管市场产品类型丰富,但整体而言,同质化水平较高,可替代性强,导致膳食补充剂市场处于十分分散的状态。头部企业汤臣倍健与无极限市场份额不到10%。

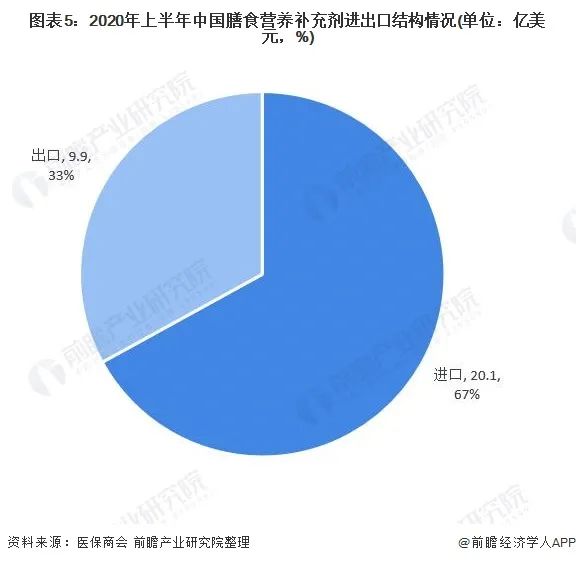

由于我国膳食营养补充剂仍有待发展,故我国大量依靠进口。据医保商会统计,2020年上半年中国膳食营养补充剂进出口总额达到了30亿美元,其中进口额占比达67%;出口贸易在经历疫情影响前期下滑后又快速回弹,达9.9亿美元,同比增长了10.4%,从事出口贸易的企业1743家,同比增长4.4%。

2015-2020年上半年中国膳食营养补充剂进口额持续增长,2020年上半年膳食营养补充剂进口额达到20.1亿美元,同比增长了32%,从事进口贸易的企业2543家,同比增长10.8%。

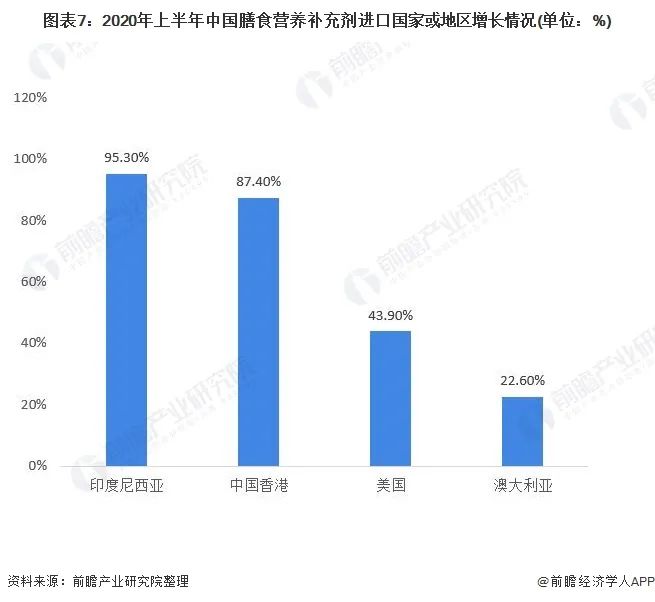

从进口来源国家或地区上看,膳食营养补充剂进口额排名前十的国家均有不同程度的增长,其中印度尼西亚的进口额同比增加95.3%,中国香港同比增长了87.4%。而美国再次超越澳大利亚成为膳食营养补充剂的第一大进口国,进口额为4.6亿美元,同比增长了43.9%,进口价格也增长较大,同比增长了97.0%。其次澳大利亚进口金额为4.2亿美元,同比增长了22.6%。

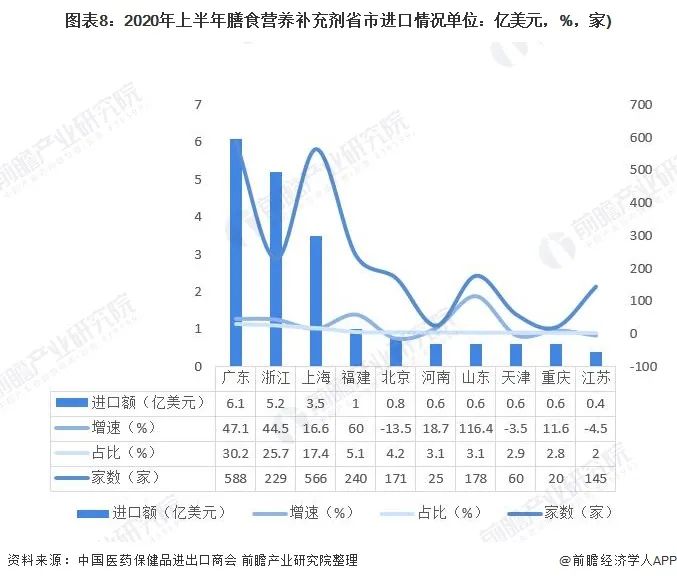

从不同省市的进口情况看,广东省排在第一位,进口额达6.1亿美元,同比增长了47.1%,占中国进口额的30.2%,从事进口的企业数为588家,占据重要地位,其次为浙江、上海,进口额为5.2亿美元和3.5亿美元,前三甲的进口额的占比为73.3%,具有非常高的比重。山东、福建省的进口额同比较大增长,增长率分别为116.4%和60.0%。根据从事进口企业家数看,河南省和重庆集中度高,分别为25家和20家。

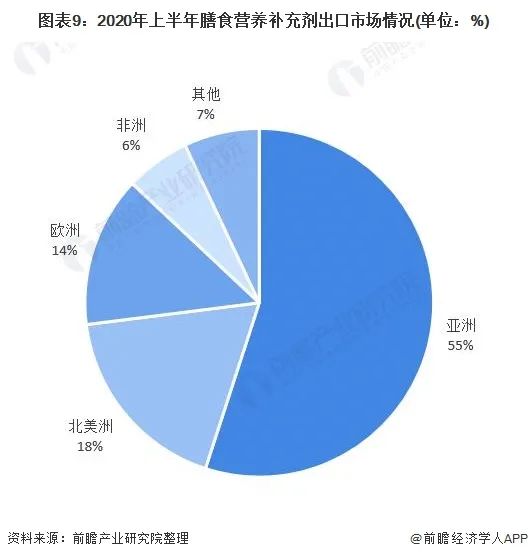

我国也适当出口膳食营养补充剂,主要出口市场是亚洲,其次为北美洲和欧洲,2020年上半年出口三大洲总共占87%的份额,集中度高。其中亚洲的出口额为5.4亿美元,较大幅度增长,同比增长了20.3%,占比55%。亚洲市场中,中东市场具有较大的出口潜力,同比增长了43.1%。欧洲市场中,欧盟是主要的出口市场。

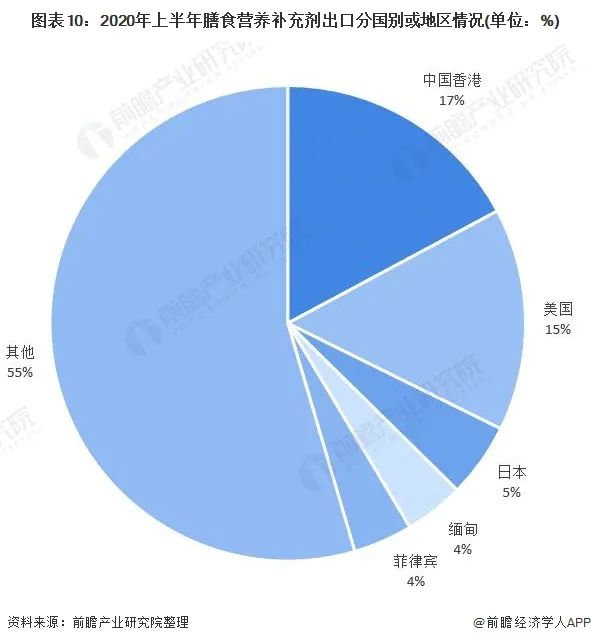

从具体的出口国别或地区看,中国香港、美国、日本、缅甸和菲律宾是我国膳食营养补充剂主要出口地区,前五大市场集中率为46%。其中,需要关注的是,中国香港的出口额总比增长了57.4%,超越美国,成为膳食营养补充剂最大的出口市场,由此看来中国香港作为膳食营养补充剂的中转市场,发挥着重要的作用。

我国膳食营养补充剂作为新兴行业,尚处于起步发展阶段,未来发展空间巨大。随着新冠疫情的发生,消费者健康意识增强,膳食营养补充剂作为辅助维持身体健康的有效手段之一,将愈发受到消费者的青睐;另外,老龄化社会的来临及年青一代健康意识的崛起,也将推动了膳食营养补充剂行业的发展。

版权与免责声明:

本网站“行业资讯”板块所刊登文章,若无特别版权声明,均来自网络转载,版权归原作者所有;

文章观点不代表本网立场,其真实性由作者或稿源方负责;

如果您对稿件和图片等有版权及其它争议,请及时与我们联系,我们将核实情况后进行相关删除。

联系电话:19129239803;邮箱:499708785@qq.com