图片来源:普华永道《2021年中期中国医疗健康服务行业并购活动回顾及展望》(下同)

本报(chinatimes.net.cn)记者崔笑天 北京报道

中国医疗大健康市场正向世界级医疗高地看齐,目前已跃居为全球第二大市场,规模达13万亿元,并且在过去8年中呈现高速发展,市场规模年复合增长率高达13%。而医疗服务赛道是其中不变的核心,无论是药品、还是医疗器械都需要围绕着医疗服务机构来展开。这让医院的投资与并购长盛不衰。

随着医疗消费需求的持续释放、政策对医疗体系的引导,这个赛道正在发生着深远变革。8月26日,普华永道发布《2021年中期中国医疗健康服务行业并购活动回顾及展望》报告(下称《报告》)。《报告》剖析了2013年至2021年上半年,国内医疗健康服务业投资主题的演变,以及呈现的交易趋势。

中国内地及中国香港医疗行业并购主管合伙人、普华永道中国交易战略及行业主管合伙人钱立强表示:“新医改以来,中国大健康产业投资热情随市场认知显著提升,各赛道资本运作活跃。医院投资表现出营利性医院控股型收购增加和‘集团化’‘连锁化’趋势加速的特点。长远来看,面对医院纾困类投资和债务重组的解构,以及跨境投资者和新兴赛道的转型重塑,中国大健康产业将在后疫情时代实现行业与资本的共生共荣。”

中国医疗大健康市场规模大、增速快、增量空间广阔,引得资本纷纷布局。

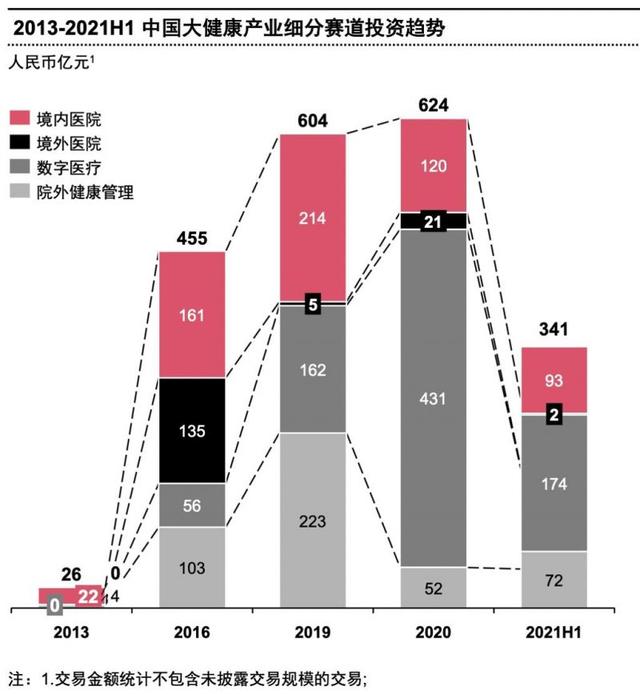

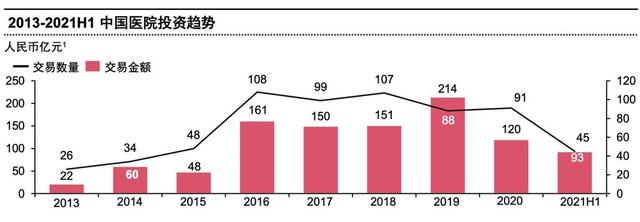

《报告》显示,2013年至2021年上半年,中国医疗健康服务并购投资总额累计超2800亿元。其中,境内医院并购交易规模在波动中扩张。在不同阶段,有不同的投资主题,可以分为公立及企业医院的改制、医疗大健康战略投资人跑马圈地扩大版图、跨行业投资人寻求战略转型以及财务投资人资本运作谋求投资回报四类。

在此过程中,呈现了两个并购投资高峰。第一个高峰是在2016年,企业医院改制热潮下,当年凤凰医疗收购武钢总医院,交易金额8.5亿港元;北大医疗收购山东淄博山铝医院,交易金额未披露。同时,企业也在谋求全球化发展。比如华润投资Genesis Care,交易金额13亿美元,以及绿叶医疗收购Healthe Care,交易金额6.88亿美元。

但需要注意的是,部分资本“跟风”买医院并没有获得很好的收益。钱立强曾表示:“资本进入之后,却发现医疗投资没有那么简单,退出不容易,投后管理非常复杂,所以投资的理念相对有所回落。”

一个典型的例子是昔日的“民营医院第一股”——恒康医疗。2012至2017年,恒康医疗累计出资43亿元,并购19家医院及医疗机构。这让其资产快速扩张、股价短期内上涨,但同时也造成巨额商誉压顶。

并且,恒康医疗并购中忽略标的医院本身经营现状,此后也没有将融到的资本投入到这些医院中,导致无法实现增值。并购医院业绩不及预期,恒康医疗也陷入危机,2018年,其由盈转亏,净亏损14.18亿元;2019年,净亏损扩大至25.2亿元。为缓解现金流压力,恒康医疗开始低价抛售医院资产,并于2021年3月宣布破产重组。

第二个高峰在2019年出现,并延续至今。资本明显变得更加冷静,回归价值投资的区间。此时企业的“集团化”“连锁化”扩张成为主流,比如爱尔眼科收购多家眼科专科医院,以及淡马锡、Investcorp投资陆道培医疗,交易金额超1亿美元。

而在近一年,受疫情催化,数字医疗受到资本追捧,包括AI辅助诊疗、医疗信息化、在线诊疗与健康管理等赛道,投资热情从头部扩散至腰部甚至初创企业。

从2020年7月至2021年6月,最近一年已披露的大健康产业总交易金额为861亿,其中境内外医院交易金额达174亿(约占20%),院外健康管理交易金额达106亿(约占12%),而数字医疗交易金额高达581亿(约占68%),头部交易包括微医、京东健康、丁香园等。

数字医疗按照下游客户可分为两类:一类是To C的互联网医疗,主要提供药品销售和诊疗服务,包括阿里健康、京东健康、微医等;另一类是To B/G的医疗信息化及大数据,主要提供数据分析和信息化服务,包括东华软件、医渡云、零氪科技等。目前来看,互联网医疗赛道最为活跃,吸纳资金量也更大。

但《报告》指出,中国互联网医疗市场仍处于流量获取红利期与流量变现初期,运营商通过频繁的试错、调整、补位把握住流量红利。下一阶段,行业将逐步探索用户流量变现的商业模式。长期来看,稳定的产品创新和长期的用户运营均是成功要素。

此外,虽然部分准备度高、可实现度高的场景已经实现商用,但在更多的场景落地过程中,行业仍面临产品成熟度不足、行业标准缺失等挑战。同时,数字医疗尚未出现真正打通院内外数据且深耕用户运营的疾病管理服务商。

数据显示,中国医疗大健康市场的数字化转型仍处于初期。在线问诊量仅占总问诊量的6%,院外零售药品仅7.6%由线上渠道售出,院外零售医疗器械仅17.8%由线上渠道售出。

上市医院集团的“集团化”“连锁化”趋势也在加速。

比如,2020年至今,肿瘤专科的海吉亚医疗并购苏州永鼎医院、贺州广济医院,累计交易金额达23.8亿元;爱尔眼科并购万州爱瑞眼科等医院,累计交易金额5亿元。

《报告》认为,未来五年是医疗集团行业整合的好时机:一方面,它们具备投后整合与管控能力,可以输出技术及人才,也可以建立体系化、标准化管理,并进行品牌价值导入;另一方面,也具备资本运作能力。

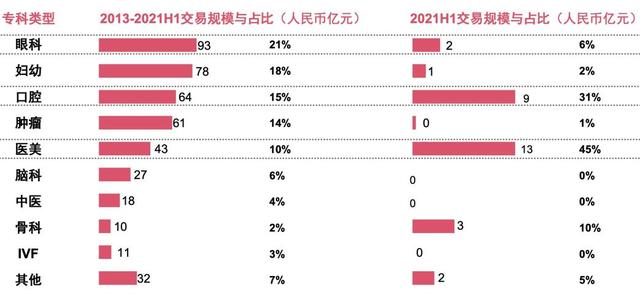

还有一个新趋势是医美的崛起。一直以来,专科医院都受到资本青睐,不仅它们的盈利能力、估值标准更为简单清晰,运营也相对标准化,投后价值提升空间大且更量化。专科之中又以眼科、妇幼、口腔等消费型医疗赛道更受欢迎。

但在今年,医美热度更胜往年,超过眼科、妇幼、口腔,一举成为最炙手可热的赛道。《报告》数据显示,在2013年至2021年上半年,医美在这些专科中,交易规模为45亿元,占比仅有14%。但单看2021年上半年,医美的交易规模就达到了13亿元,占比高达45%,位居首位。

“这些消费型、服务型的医疗,医保占比很低,定价自主权比较大,容易受到资本的青睐。并且医美有牌照,现在在市场中,牌照业务有一定独占性的优势。”钱立强说。

13万亿医疗大健康市场,资本的机会在哪里?钱立强认为,一方面,医院及诊所目前仍处于区域化的市场环境,眼科、口腔等专科通过交易并购实现全国或区域连锁化,在后疫情时代可能出现业绩回暖,同时依靠战略转型、融资发展、破产重组进一步发展,要求投资人具备整合运营的能力。

另一方面,院外健康管理行业的大部分赛道仍处于早期培育阶段,服务和获客能力是经营关键,可扩张性需要进一步验证。基因检测、运动康复、慢病管理等赛道通过需求潜力释放吸引投资人,体检、生活美容等赛道则通过规模化扩张和行业整合潜力吸引投资人入局。院外健康管理未来将进一步依靠模式创新、服务创新实现增长,同时“大吃小”的行业整合也会成为行业发展和投融资的主题。

版权与免责声明:

本网站“行业资讯”板块所刊登文章,若无特别版权声明,均来自网络转载,版权归原作者所有;

文章观点不代表本网立场,其真实性由作者或稿源方负责;

如果您对稿件和图片等有版权及其它争议,请及时与我们联系,我们将核实情况后进行相关删除。

联系电话:19129239803;邮箱:499708785@qq.com