根据普华永道今年8月发布的一份报告统计,在2013年至2021年上半年的8年间,中国医疗健康服务并购投资总额累计超过2800亿元。除去国家政策密集出台,对医疗与健康的热度持续不减外,资本的热度也反映出后疫情时代新新消费者的需求——更注重自身的养护和健康管理了。

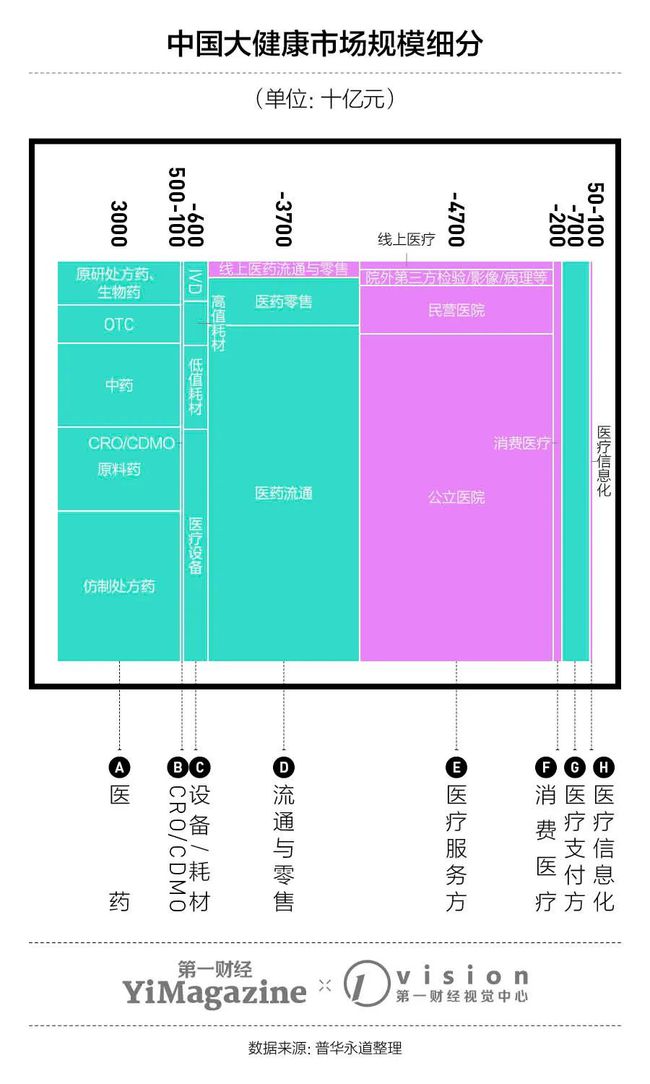

宏观来看,中国大健康市场的规模已经达到超过13万亿元的规模。普华永道的报告称,在过去8年间,中国大健康产业处于中高速发展阶段。得益于医疗消费需求的释放、政策对医疗体系政策的引导,大健康市场规模过去8年的年复合增长率达13%,且目前中国已经跃居为全球第二大市场。

其中,医药研发、药品的流通与零售以及医疗服务仍然占据整个大健康市场大头。随着“医药分家”、带量采购、处方外流等一系列政策的出台,药品零售正向医院外部市场迁移。同时,随着O2O、互联网等新渠道的拓展,线上渠道也成为了健康类产品不容忽视的零售端口。

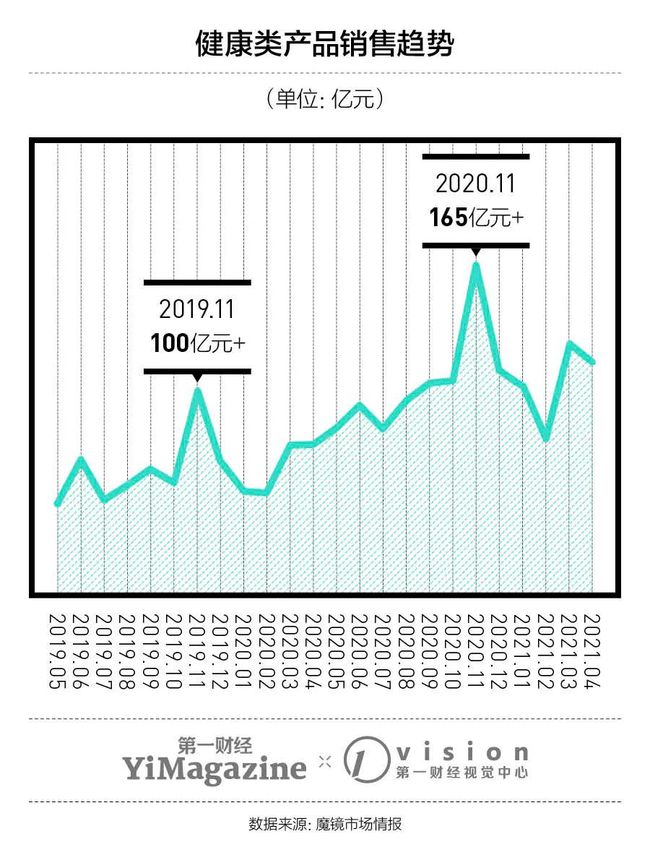

根据魔镜市场情报调查的市场数据,健康类产品在2019年11月当月实现了超过100亿元的销售额,并随着消费者健康意识的增强在接下来时段内实现了迅速增长。2020年11月,当月健康类产品的销售额数据达到165亿元的峰值。魔镜市场情报称,在2021年全年中,健康类产品共实现了超过1274亿元的销售额,环比增长超过70%。

在狭义的健康市场外,与消费者更为贴近的是以保健品(保健食品、营养补充剂等)、保健器械(家用医疗器械,比如血压计、血糖仪等)、消费医疗服务(口腔、疫苗、医美等)等更为泛化概念的大健康消费市场。

疫情过后,“预防胜于治疗”的理念已经深入消费者人心。在过去,人们对于健康的理解是“不生病”。但现在,粗放型的健康理念已经过时,除去不生病以外,消费者要追求的是一种更具有品质的生命质感。根据第一财经与京东健康联合发布的《2021健康消费洞察报告》,我们正进入一个“精养时代”。

除去健康意识的提升外,人们对于身体健康有更精致化管理的需求。这一点体现在调查数据上,第一财经报告的数据调查显示,在疫情过后,多数家庭的年度健康消费额度在500元至5000元区间,其中,即使年收入在12万元以下的家庭,也会购买高额的健康产品。

近两年,《“健康中国2030”规划纲要》、《国民营养计划(2017-2030)》、《“十三五”卫生与健康规划》等一系列政策将“健康”议题提到了前所未有的高度。第七次全国人口普查数据显示,截止至2020年年底,中国60岁以上人口达到2.64亿人,占据总人口的18.7%。工作压力、生活饮食不规律、老龄化问题成为老、中、青年三代人共同面临亚健康状态的根源。

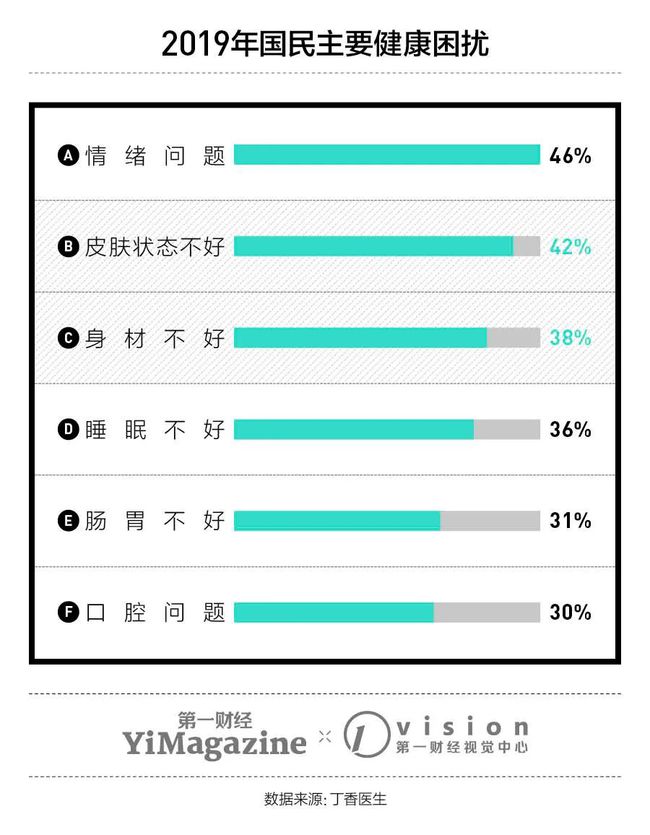

丁香医生的数据显示,在2019年,困扰国民的健康问题主要是情绪问题、皮肤状态不好、身材不好等因素。其中,超过50%的00后和95后受访者认为自己受到“皮肤状态不好”的困扰,超过40%的同一群体认为自己有“身材不好”的困扰。

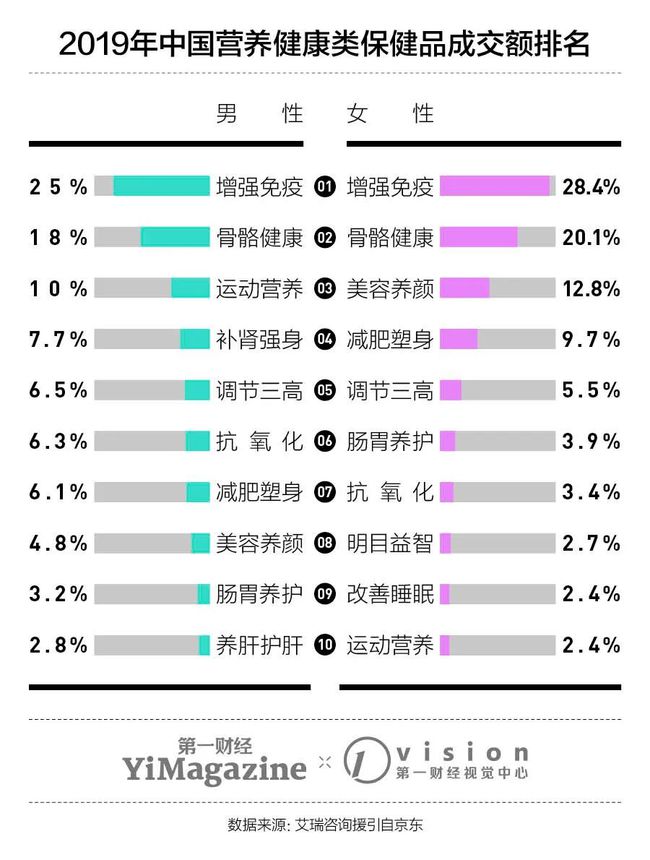

根据艾瑞咨询2019年发布的《中国大健康消费白皮书》,健康消费的需求在持续细分,缓解疲劳类保健品、中医器械与传统滋补养生、家庭保健器械等品类近年来增长迅速。报告同时称,男性群体关注运动营养与补肾强身保健的品类,年轻女性注重减肥塑身,而中年女性则关注保水去皱方面的消费。与此同时,骨骼健康与免疫增强是各个群体均关注的重点。

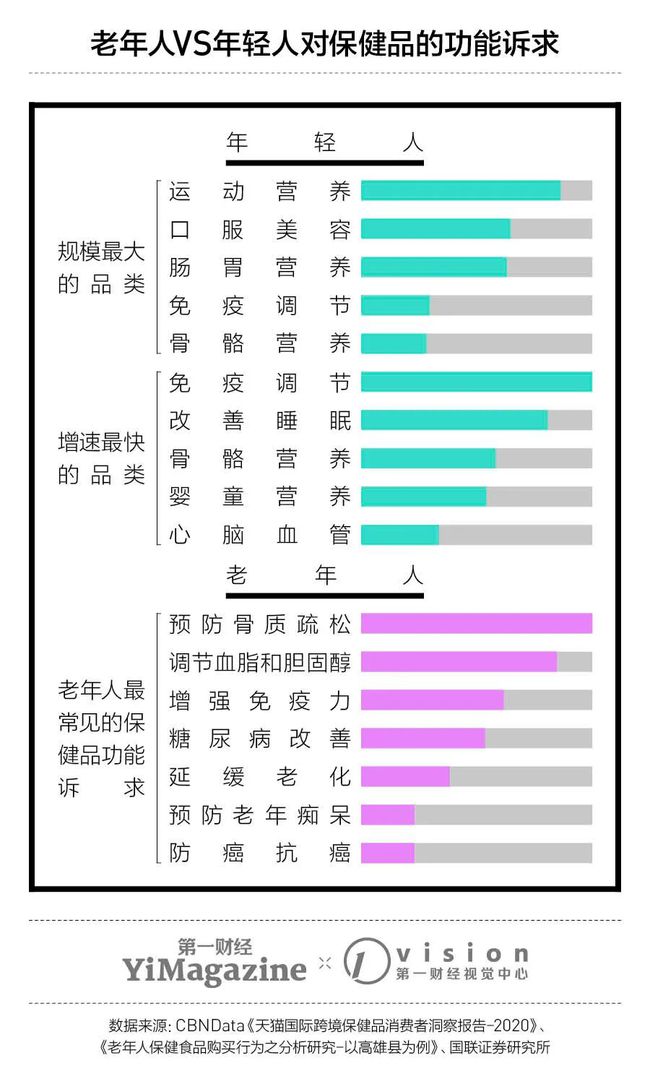

在过去,“养生”是老年人的专属。老年人常见的对健康类产品的诉求是预防骨质疏松、调节血脂与胆固醇、增强免疫力、调理慢性病等。现在,健康消费类产品正从过去以老年人为主向全年龄段发展。根据第一财经商业数据中心的分析,免疫调节、改善睡眠和骨骼健康的产品增速最高,肠胃营养、口服美容和运动营养等产品主要由年轻人消费。

按照国联证券对保健类产品的分类,用一条坐标轴来定义,左端是食品,右端为保健品,最右端为药品,产品的严肃度依次递增。

根据欧睿的数据分类,中国的保健品主要可以分为膳食补充剂、运动营养品、体重管理和传统滋补四大类,功效各有不同。在日本、欧美等发达国家成熟市场,这些健康类产品可以在商超、便利店等传统渠道当作日常食品售卖。未来,随着监管与产品的延伸,市场出现的产品也会越来越超坐标轴的不同方向扩散。

与其他消费产品没有区别的地方在于,产品、品牌、渠道仍然是一款健康类产品打造竞争力的核心。我们将未来健康类消费产品的发展趋势归纳为以下几点:

以透明质酸钠原料为代表的新一轮保健品风潮即为一次在原料监管的重要突破,与之类似的案例还有烟酰胺口服液等产品,也是从最初的化妆品原料转而作为食品原料。2021年1月,国家卫健委发布公告,批准透明质酸钠(玻尿酸)可作为新食品原料,准许其在普通食品中添加使用,使用范围为乳及乳制品,饮料类,酒类,可可制品、巧克力和巧克力制品以及糖果,冷冻饮品。

由此,以华熙生物为首的多家企业开始陆续推出玻尿酸食品。而澳洲老牌口服美容品牌Vida Glow,也是VTN上最受消费者追捧的品牌之一,早在几年前就推出了口服玻尿酸和口服胶原蛋白等产品,其口服玻尿酸产品专用分子500-700千道尔顿的低分子玻尿酸,这一分子量氛围的玻尿酸具有出色的吸收率,玻尿酸分子可以快速进入血液,像海绵一样可吸收自身重量500~1000倍的水分子并使其渗透至皮肤真皮层。

第一财经商业数据中心《2019口服美容消费趋势报告》称,口服烟酰胺、玻尿酸产品的兴起,预示着口服美容市场正从“整体调养”,向单一功能性方向转变,功效垂直更被消费者看重。

早在1990年代,名模圈已经开始流行黑咖啡的风潮——早餐来一杯黑咖啡,既提神醒脑,又抑制食欲,还能增加5%的脂肪燃烧。而VTN推出的eimele亦餐咖啡则在黑咖啡中进行创新,创立了“代谢咖啡”这一新兴品类,率先在有体重困扰的年轻群体中流行开来。Eimele亦餐“代谢咖啡”,引入了“促酶代谢法”,通过补充人体代谢所需的辅酶来加速身体能量运转,并且加入人参提取物、姜黄粉等成分,在加速代谢的同时提升身体活力。

另一个亦餐在产品创新上的实践是其新推出的“代餐系列”,主要包含代餐奶昔和代餐粥。这一系列产品也是主打目前正火的“纯植物基饮食”概念,相比于日常生活中常见的肉制品,植物基具有0乳糖、0动物脂肪、0胆固醇、0激素等优点。

此外,传统企业也在纷纷推出含有多功效的产品,比如乳企光明就推出了美的牛乳系列,在三款产品重分别添加原花青素、玻尿酸和胶原蛋白肽。传统的口服美容产品往往以片剂、口服液、胶囊等形式为主,仍然呈现出“药品”或者“保健品”的形态,新一代的产品则将保健原料加入饮料、糖果中,相较传统产品有更高的食用便捷度。

随着老龄化社会程度的加深,“衰老”议题已经成为越来越重要的科学命题。尽管医学已经成为一个可以干预衰老的手段,但仍然没有人可以逃离变老的宿命。人为什么一定会衰老?科学研究曾经给出过很多解释。有研究认为这是端粒损耗带来的变化——端粒是DNA的保护序列,每复制一次DNA,端粒就会减少一段,一旦端粒耗尽,细胞就会凋零;有研究认为是自由基反应引发了衰老;有研究认为由于有DNA突变率的存在,当突变的负荷超过了临界点,就有了衰老的诞生。

从目前的前沿研究来看,科学家已经从细胞水平分析了衰老的九大标志,并希望从细胞层面抗衰。新西兰生物科技学家Greg Macpherson在“九维细胞理论”的基础上提出,可以在不同年龄段摄入所需的营养素,如摄入2-Hoba(抗氧化剂)或提高人体NAD+(激活剂烟酰胺腺嘌呤二核苷酸)的自然水平等保护细胞和DNA免受侵害。Greg创立的SRW实验室,历时10年终于推出了针对细胞复健的口服细胞营养素Cel系列产品,并于9月份在VTN平台面向国内消费者正式上线。SRW实验室作为全球首创以“全维度的前沿细胞科学理论”为引导,并致力于开发帮助保持年轻体态配方。

另一方面,健康类产品市场也在骨骼健康、眼部健康 、肝脏健康等方面不断开拓。汤臣倍健今年8月通过一款缓解关节疼痛的组合物及其药品的专利审批,该物质可以通过不同类型原料的复配,来促进关节软骨合成、提高关节修复力。此外,还有在血脂健康上的突破。比如研发能够维持正常血小板聚集、降低糖基化终产物水平等功能的药物。

对于健康类消费品来说,随着线上渠道的兴起,传统直销、药店和商超渠道已经逐渐式微。这意味着品牌需要找到新的销售增长点,以应对激烈的渠道竞争。除去要做好消费者教育外,高效的精准营销与运营模式对于品牌来说格外重要。健康类消费品品牌除去需要在传统电商渠道布局外,还要覆盖小红书、抖音等新型社交平台,通过KOL来精准触达消费者。

随着“健康中国2030”战略的落地,可见的趋势是居民的健康消费在不断升级,健康类消费品也需要在这一潮流中重新被定义。

未来,健康类消费品的功能以及产品属性将更为细分与多元,对于消费者健康需求的洞察将会细致到年龄、职业、性别、健康困扰问题等具体特征,产品将更具有精细定位和场景性。

另一方面,消费者对于健康类产品的认知将更为理性,注重产品的专业性以及功效。而具有信任危机、虚假、夸大宣传的产品将更容易被识别,并在竞争中出局。健康类消费产品的市场也将更为成熟与专业。

版权与免责声明:

本网站“行业资讯”板块所刊登文章,若无特别版权声明,均来自网络转载,版权归原作者所有;

文章观点不代表本网立场,其真实性由作者或稿源方负责;

如果您对稿件和图片等有版权及其它争议,请及时与我们联系,我们将核实情况后进行相关删除。

联系电话:18011840036;邮箱:499708785@qq.com