党的十九届五中全会提出“全面推进健康中国建设”,明确了2035年建成健康中国的远景目标。随着《“十四五”医药工业发展规划》出台,行业龙头企业集中度将进一步提高。本文对大健康行业上市公司进行梳理分析,聚焦医药工业环节企业业务布局、业绩情况及规划等。

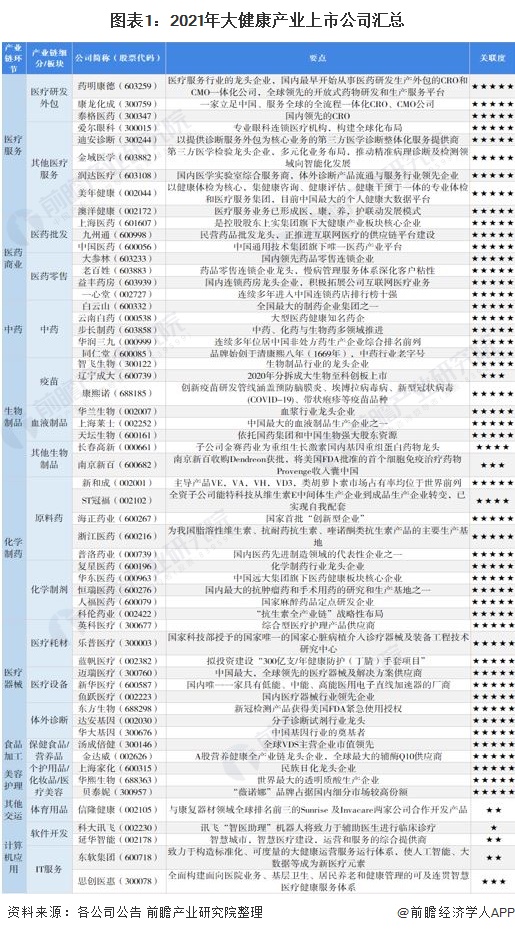

党的十九届五中全会提出“全面推进健康中国建设”,明确了2035年建成健康中国的远景目标。“十四五”规划和2035年远景目标纲要进一步细化了“十四五”时期全面推进健康中国建设的目标任务。目前,我国大健康产业的上市公司数量较多,分布在各产业链环节。其中,涉及医疗服务、医药商业、医药制造的上市公司包括:药明康德、爱尔眼科、九州通、老百姓、白云山等。

图表1:2021年大健康产业上市公司汇总

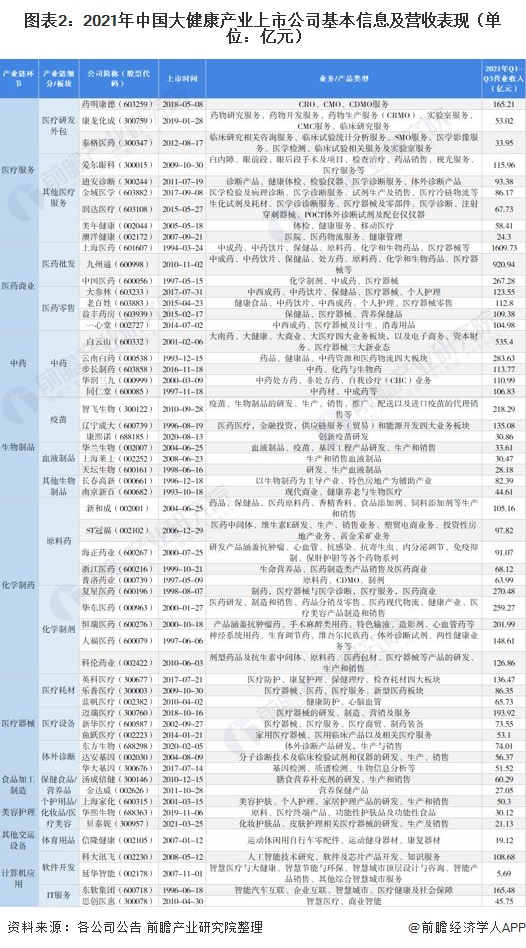

图表2:2021年中国大健康产业上市公司基本信息及营收表现(单位:亿元)

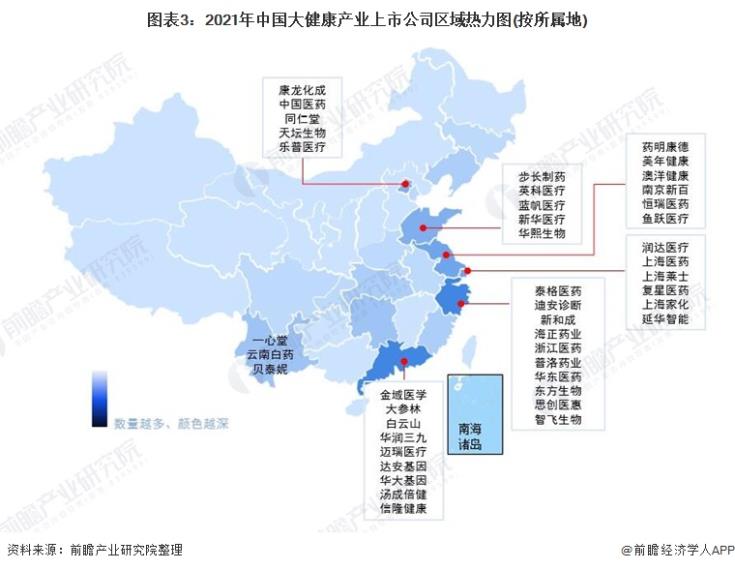

图表3:2021年中国大健康产业上市公司区域热力图(按所属地)

大健康行业中的上市公司,大部分深耕国内市场,以长三角、珠三角、京津冀等为主。少部分企业,如复星医药,中国地区以外的营业收入超过公司主营业务收入30%。总体而言,我国大健康领域企业国际化程度有待进一步提升。

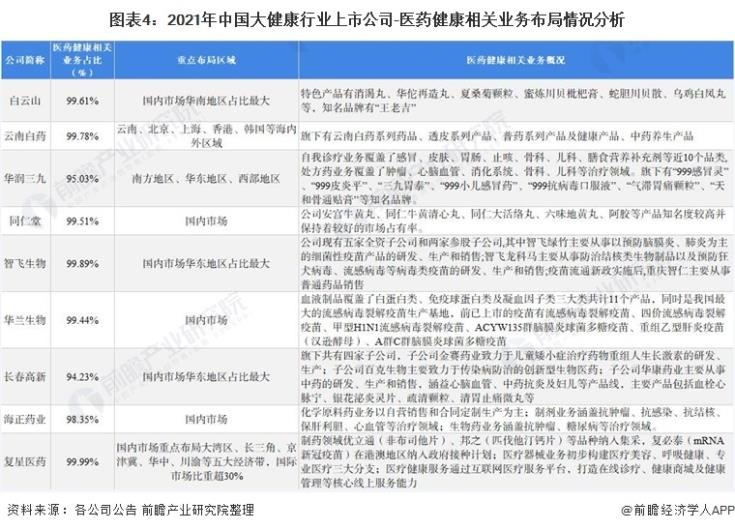

图表4:2021年中国大健康行业上市公司-医药健康相关业务布局情况分析

注:医药健康相关业务含医药工业和医药商业

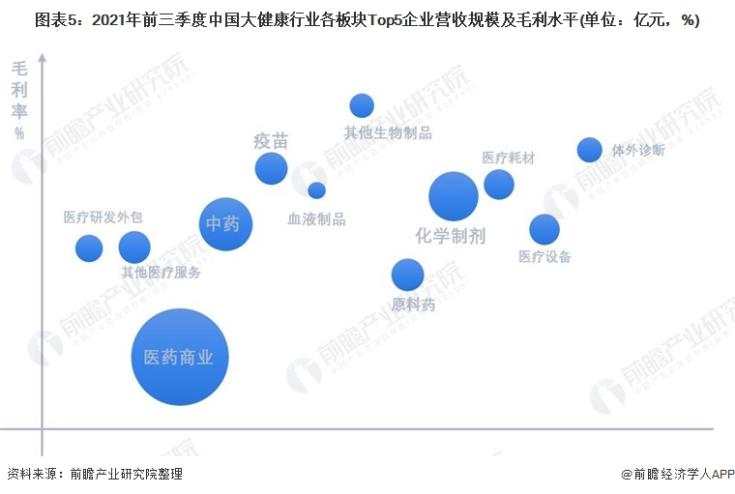

从收入规模角度,医药商业板块平均收入规模最高,龙头企业如上海医药2021年前三季度营业收入为1609.7亿元。其次是中药和化药板块,头部企业分别为白云山和复星医药,2021年前三季度收入规模分别达535.4亿元和270.48亿元。

从毛利率角度看,大健康行业中生物制品板块毛利率最高,头部企业平均毛利高达78%;医药商业板块毛利相对较低,头部企业平均毛利仅为10%左右。

图表5:2021年前三季度中国大健康行业各板块Top5企业营收规模及毛利水平(单位:亿元,%)

截至2021年上半年,中药领域,广州白云山医药集团股份有限公司共有325种产品被纳入国家医保目录品种,同仁堂“安宫牛黄丸传统制作技艺”列入第四批国家级非物质文化遗产代表性目录。生物领域,华兰生物、长春高新研发投入占营业成本比重超20%。化药领域,复星医药国际市场营业收入占比超30%。医药大健康行业持续传承创新,产业化、国际化程度日益提升。

图表6:中国大健康行业上市公司-医药健康业务业绩对比(单位:亿元,%,个)

注:营业收入为各公司2021年上半年数据;云南白药、智飞生物、复星医药毛利率为公司整体经营毛利率;非遗项目/国家医保目录品种为截至2021年上半年的累计数

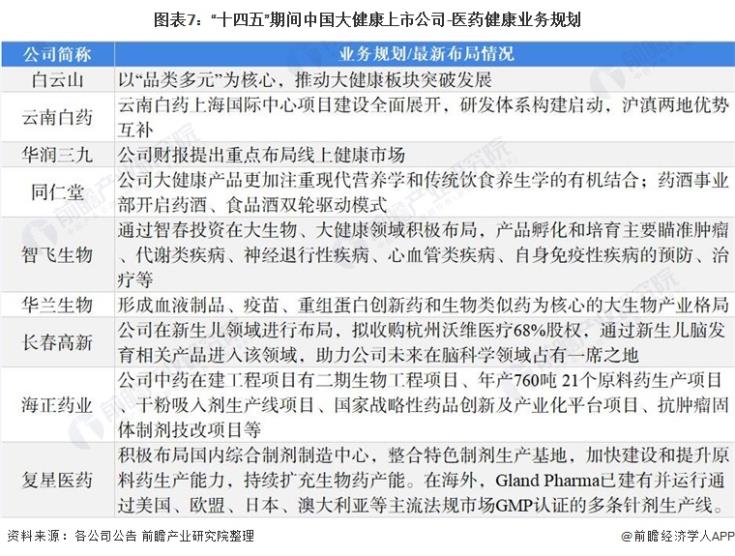

工业和信息化部等九部门发布《“十四五”医药工业发展规划》明确提出到2025年,主要经济指标实现中高速增长,前沿领域创新成果突出,创新动力增强,产业链现代化水平明显提升,药械供应保障体系进一步健全,国际化水平全面提高。到2035年,医药工业实力将实现整体跃升;创新驱动发展格局全面形成,产业结构升级,产品种类更多、质量更优,实现更高水平满足人民群众健康需求,为全面建成健康中国提供坚实保障。“十四五”医药工业利润总额年均增速8%以上。

基于此,大健康板块的医药工业企业纷纷加强创新技术,深化本土领域布局;同时通过多元发展战略拓宽市场边界:

图表7:“十四五”期间中国大健康上市公司-医药健康业务规划

以上数据来源于前瞻产业研究院《中国大健康产业市场前瞻与投资机会分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

版权与免责声明:

本网站“行业资讯”板块所刊登文章,若无特别版权声明,均来自网络转载,版权归原作者所有;

文章观点不代表本网立场,其真实性由作者或稿源方负责;

如果您对稿件和图片等有版权及其它争议,请及时与我们联系,我们将核实情况后进行相关删除。

联系电话:19129239803;邮箱:499708785@qq.com