|

首页 |

|---|

|

首页 |

|---|

医药网8月14日讯 目前,资本市场上较受关注的一件事,大概是百济神州的上市。继歌礼制药之后,百济神州成为了第二家在香港上市的国内生物科技公司,与此同时,它还有一个头衔:首家在美股和港股同时上市的医药生物公司。

但百济神州一上市就跳水破发,和歌礼制药的命运殊途同归,似乎从侧面应证了:未盈利的医药生物企业在港股市场的尴尬境地。

▍美国上市后,香港继续上市

据百济神州的招股书显示,作为一家商业阶段的生物技术公司,百济神州专注于开发及商业化用于治疗癌症的创新型分子靶向及肿瘤免疫治疗药物。其内部开发的领先候选药物现处于后期临床试验阶段,且正于中国销售三种许可药物(自 2017年 9月起我们从该等许可药物获得产品收入)。

同歌礼类似,百济神州有两个主要在研药物zanubrutinib和 tislelizumab,并认为其将会解决尚未得到满足的医疗需求并具有显著的商业潜力。

而百济神州在美股和港股双双上市,事实上得益于相关政策

首先,美国上市更多的是看企业的远期成长性,对IPO的企业入局看重其合规性,并不过于重视企业的短期盈利能力。而百济神州的合规在于其梁恒带领下的优质管理团队。与此同时,香港也发布新规,为有极强成长性、但短期内还未能盈利的企业提供了二次上市的绿色通道。

此类生物科技企业的最大问题是前期的“不可盈利性”,仁会生物董事长桑会庆也曾表示过:生物技术公司比较容易缺钱,对资金需求比较大,如果没有长期持续、有实力的资本投入的话,发展是会受到限制的。

百济神州的实验都是全球同步临床试验,耗费巨大,如何进一步寻找新的融资通道是重中之重。此时要登录国内也无可能(境内要求企业至少需要盈利3年),因此,选择美国和香港上市,也在情理之中。

▍高昂的研发费用,医药生物企业难以盈利之“痛”

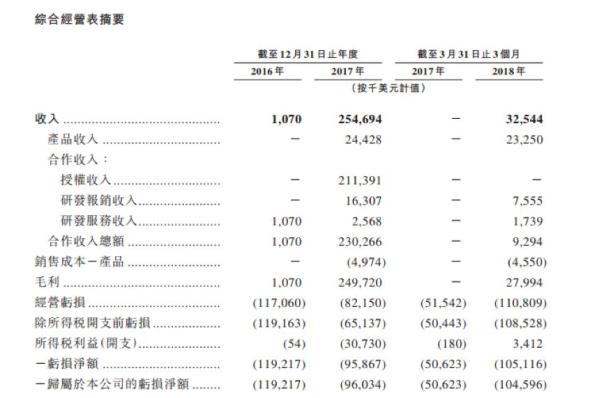

2017年年报显示,百济神州的研发费用达到2.69亿美元,折合人民币18亿元,而去年A股市值最大公司恒瑞的研发投入也才17.59亿元,

公开资料显示,2017年全年百济神州收入为2.4亿美元,亏损9400万美元,相比2016年继续扩大,其原因就在于研发费用的大幅增加——营收仅为2.4亿美元的企业,研发收入达到2.69亿元,这种新药研发的风险实在太大。

似乎同样的情况也出现在华领、盟科、信达、方达等已先后向港交所递交招股申请说明书的生物新贵公司中,在这些公司中,支出的大头都在于其高额的研发费用

华领医药

据招股说明书显示,收入方面,公司尚未商业化任何产品,目前暂无任何产品销售的收益。主要收入来源于政府补贴,目前已经分别于2016年、2017年获得60万元、1050万元的政府补助。支出方面,公司主要支出用于临床试验研发。资料显示:华领医药目前是一家尚未产生收益的生物制药公司,经营历史有限且过往出现亏损。

盟科医药

盟科医药的招股书显示,公司2016年、2017年分别营收为28万美元、22.48万美元,而其分别期内亏损为2459万美元,6550万美元,2018年第一季度经营亏损为1764万美元,上年同期为1714万美元。在连年亏损的情况下,公司的研发开支分别为1014万美元,1352万美元,2018年第一季度的研发开支为267万美元。由此可见,作为一个未盈利的医药生物企业,其开支大部分都在研发费用上。

信达生物

招股书显示,财务方面,信达生物公司去年亏损7.16亿元人民币,2016年亏损5.44亿元;收入1853.8万元,2016年并无确认任何业务收入,因其产品尚未获准进行商业销售。

康希诺

据康希诺招股书中的相关信息,在业绩记录期,公司没有产品达到商业化阶段且产生收入为零。由于公司于业绩记录期间自产品销售产生的收入为零,公司的销售成本为零,毛利亦为零。除此之外,于业绩记录期间,公司将几乎所有资源投入在疫苗研发上。主要通过投资者的投资及银行借款为经营提供资金。

▍优良的在研产品是上市的必备条件

从政策的角度说,港交所新增规定:对于无收入生物科技公司,拟上市公司预期市值不少于15亿港元,且要符合多项要求。包括从事核心产品研发至少12个月、至少有一项核心产品已经通过概念阶段进入第二期或第三期临床实验等,

就目前已上市成功的歌礼和百济神州而言,优质的在研品种的确是其广阔市场空间和明确商业前景的前提,也是资本注重的地方。

据百济神州的招股书显示,“以下优势使我们取得成功并令我们从竞争对手中脱颖而出:于中国及全球具有全面实力的全方位一体化的生物科技公司,两种具有重大商业潜力的临床后期在研药物(zanubrutinib和 tislelizumab)。”

官网显示,百济神州的在研产品:进展最快的在研药物进入了全球临床3期,正在开发的组合疗法也具有优势。

除此之外,百济神州全面接手新基在中国的运营团队,获得了新基在中国的抗肿瘤产品的独家授权,包括Abraxane(注射用白蛋白紫杉醇)、Abraxane (来那度胺)和Vidaza(注射用阿扎胞苷)。这有利于百济神州搭建起自己的销售团队,建立现金流,为之后的后续自研产品快速商业化提供捷径。

另一家上市公司歌礼也是如此,歌礼有五项抗病毒药物发现和开发计划,包括两个处于或临近商业化阶段的丙肝在研药物和一个已经完场IIa期临床试验的HIV在研药物。

其他已向港交所递交招股申请说明书的企业,都在各自领域有较为出色的核心产品。

华领医药

目前致力于开发用于治疗2型糖尿病的全球首创新药口服药物Dorzagliatin或HMS5552。目前的产品管线有两款在研产品GKA药物Dorzagliatin与mGLUR5,分别用于治疗2型糖尿病与柏金逊病左旋多巴诱导的运动障碍。

盟科医药

公司专注于发现、开发及商业化安全有效的多重耐药(MDR)"超级细菌"感染的抗菌药疗法,现有4款产品研发中。招股书显示,公司获专利授权的在研药物contezolid为世界上唯一一种处于临床开发阶段的可用于全身给药的噁唑烷酮类对抗多重耐药革兰氏阳性菌的抗菌素药物。Contezolid可能是下一代噁唑烷酮类抗菌素药,用作解决同类抗菌药常见的骨髓毒性问题。

信达生物

招股书显示,信达生物创始人发明了世界上首款基于溶瘤病毒的免疫治疗药物安柯瑞(Oncorine),并共同发明及主导开发了国内首款创新型全人源抗体类治疗药物康柏西普(Conbercept),且该产品已获准在中国上市。产品方面,公司在过去七年建立了一个由17种候选抗体药物组成的产品研发管线,其中四种在中国进入后期临床开发阶段的核心产品。

康希诺

公司正为12个疾病领域研发15种在研疫苗。除了公司预防脑膜炎球菌感染及埃博拉病毒病的三项临近商业化疫苗产品之外,公司有六种在研疫苗处于临床试验阶段或临床试验申请阶段。公司亦有六种临床前在研疫苗,包括一种在研联合疫苗。

▍未盈利医药生物公司上市,资本市场仍在观望

有了核心产品,有了上市资格,也不一定能获得资本市场的青睐。

百济神州8月8日在港交所上市交易。该股以108港元的发行价平开,随后即跳水破发,一度跌至103港元。截至当日收盘,百济神州报107.0港元,跌0.93%,港股市值820.86亿港元。

歌礼的命运也十分类似。8月1日,作为首家尚未盈利就登陆港交所的生物制药公司,备受瞩目的歌礼制药开盘大涨5个点之后逐级走低,最终惊险守住14元的发行价,8月2日其股价继续下行最终跌破发行价。

也许公司高额研发投入从而业绩连年亏损的背景,使资本市场仍然保持较为谨慎的观望态度

百济神州的招股书显示,公司2016年、2017年和2018年第一季度的营收分别为107万美元、2.54亿美元和3254万美元,归属于公司的净亏损为1.19亿美元、9603.4万美元和1.04亿美元。

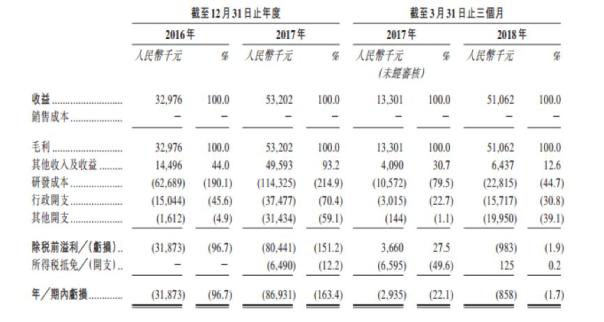

据歌礼的招股书显示,歌礼制药在今年截至3月31日前,收益5106万元,亏损近86万元。在去年,歌礼的收益及亏损分别为5320万元与8693万元人民币。

歌礼没有将任何产品进行商业化,因此也没有任何销售产品的收益。2016~2018年3月,其收益来自罗氏就有关戈诺卫许可而支付的里程碑及预付款项,其他收入及收益来自于政府补助。

资料显示,百济神州预计于2018年蒙受重大开支及经营亏损,并可能会未来遭受损失。原因在于公司将进一步开展临床前研究和开发工作,继续对我们的在研药物进行临床开发并争取监管部门批准。

歌礼也是如此,歌礼招股书显示,歌礼未来几年的财务前景在很大程度上取决于其两款主打产品:戈诺卫的成功销售以及拉维达韦的成功审批及销售。而监管批准和商业化均存在较大的风险和不明朗因素。

盈利少或没有,持续亏损,公司还仍然存在一定的风险,资本市场持审慎态度,也在情理之中了。

更何况,创新药的风险也比我们想象中的要大。

在国际医药数据巨头IMS的市场数据中:20年以来的数据显示,62%的创新药在上市后的前5年,平均年销售都在一个较低的水平(低于1亿美元)。过去20年里只有19个创新药在前5年达到了10亿美元的销售额。

并且,中国市场情况要比美国更复杂,除了要受到支付和学术等因素的影响,还要受到政策的影响,因此影响创新药上市后的回报风险因素更多。

很多类似的医药生物企业,即使有着优良的在研品种和明确的商业前景,但由于其产品研发周期长,收入和利润兑现缓慢,前期需要较多的风险投资。上市之后虽然解决了资金的问题,但后续的利润变现仍在考量中。

版权与免责声明:

本网站“行业资讯”板块所刊登文章,若无特别版权声明,均来自网络转载,版权归原作者所有;

文章观点不代表本网立场,其真实性由作者或稿源方负责;

如果您对稿件和图片等有版权及其它争议,请及时与我们联系,我们将核实情况后进行相关删除。

联系电话:19129239803;邮箱:499708785@qq.com