医药网8月25日讯 2018年1月中华医学会糖尿病学分会正式发布了最新的《中国2型糖尿病防治指南(2017年版)》。新指南对临床降糖治疗具有指导原则的降糖治疗路径图进行了再次更新。将以往的一线、二线、三线和四线药物治疗改为了单药、二联、三联和胰岛素多次注射,从而推动和加强了胰岛素对2型糖尿病的科学性和人性化管理。

随着国家医疗保障体系的全面覆盖,慢病已进入社区医疗,2017年国内重点城市公立医院胰岛素市场下滑,城市社区中心、乡镇卫生院胰岛素市场和药店零售市场已呈现出明显增长的势头。

刚性需求推动用药升级

据国际糖尿病联盟公布的第八版《全球糖尿病地图》报告显示,2017年全球20~79岁人群的糖尿病患者已达到4.25亿。预计到2045年,糖尿病患者可能达到6.29亿。

随着我国人口老龄化与生活方式的变化,糖尿病从少见病变成一个流行病。糖尿病患病率从1980年的0.67%飙升至2013年的10.4%。糖尿病是一种慢性病,发病机制是胰腺无法产生足够的胰岛素或胰腺不能正确使用其分泌的胰岛素。糖尿病并发症可导致患者心肌梗塞、脑溢血、失明、肾功能衰竭和下肢截肢等严重后果,是影响人类寿命的主要危险因素之一。在人体无法产生足够的胰岛素危及健康时,外源性胰岛素成为治疗糖尿病的关键药物。

胰岛素的发展经历动物胰岛素、基因重组人胰岛素、胰岛素类似物三个阶段,目前胰岛素类似物以绝对的优势占据胰岛素市场。

糖尿病2018全球市场向700亿迅跑

全球糖尿病发病率快速增长的同时,也推动了糖尿病治疗药物和胰岛素市场的增长。糖尿病治疗药物主要是三大类,胰岛素、GLP-1受体激动剂类药物和口服小分子药物。

胰岛素是一种含有两条多肽链的蛋白质,是参与机体调节糖代谢、控制血糖平衡的激素。胰岛素具有促进糖原、脂肪、蛋白质合成的作用,胰岛素分泌不足致血糖浓度升高,导致糖尿病,迄今为止,胰岛素是治疗1型糖尿病的唯一药物,也是治疗2型糖尿病的重要品种。

2017年全球七大药品市场数据显示,糖尿病治疗药物及胰岛素销售额已达到了473.68亿美元,同比上一年增长了7.26%,全球降糖总体市场已达到690亿美元规模。随着销售额的逐年上升,增长幅度在逐年下降已成规律,但2018年仍将突破700亿美元规模。

重组胰岛素类似物当家,TOP5占70.83%

在治疗糖尿病的三大类药物中,胰岛素药物市场份额占据最多,其中以二、三代胰岛素药物拥有绝对的市场主导权。随着吸入胰岛素的研制,2017年美国特拉华州的曼恩凯德生物医疗公司的吸入胰岛素Afrezza销售达到了900万美元,同比上一年增长了12.5%,近几年糖尿病市场胰岛素药物销售平稳增长。

胰岛素市场的发展趋势是重组胰岛素类似物产品的增长速度远远大于其它品种,市场份额不断提高。自从重组胰岛素类似物上市后,销量增速大幅超过了重组人胰岛素,从目前全球销售额分析,重组胰岛素类似物产品已占据全球胰岛素80%的市场。

全球胰岛素市场前5个品牌占据了70.83%。TOP5分别是:赛诺菲安万特的甘精胰岛素Lantus(来得时)占据了23.94%,诺和诺德的门冬胰岛素Novo Rapid(诺和锐)占据了15.22%,礼来的赖脯胰岛素Humalog(优泌乐)占据了13.14%,诺和诺德的地特胰岛素Levemir(诺和平)占据了10.73%,诺和诺德的门冬胰岛素Novo Mix30(诺和锐)占据了7.80%。

国内市场平稳增长

近10年来,我国糖尿病发病率快速提升,糖尿病治疗市场不断扩容。据米内网最新数据,2017年国内重点城市公立医院糖尿病治疗药物市场达到了38亿元,同比上一年增长了0.03%。在国家政策导向下,大城市三甲医院慢病用药市场向基层医院转移,糖尿病治疗药物市场增速略有下降,其主要原因是多种降糖药及胰岛素消费者从三甲医院逐渐转入社区诊所,同时处方也逐渐向药店零售市场倾斜。

表1:国内上市的重组胰岛素类似物主要品种

数据来源:米内网数据库

胰岛素在重点城市公立医院表现

随着胰岛素注射笔的使用和更具优势的新型胰岛素类似物的开发上市,不但使1型糖尿病患者自我用药更加便利,也使胰岛素类药物逐步成为2型糖尿病患者的常规治疗用药。

据米内网最新数据,2017年国内重点城市公立医院胰岛素类药物市场达到了14亿元,同比上一年增长了2.27%,占据了糖尿病治疗药物市场的近40%,其增长速度高于糖尿病药物总体市场。分析表明,传统的胰岛素类和单组份胰岛素销量都增长乏力,新型胰岛素却保持高速增长,在胰岛素向社区医院和药店零售终端市场倾斜下,同比上一年增长率6.36%下降4个百分点。

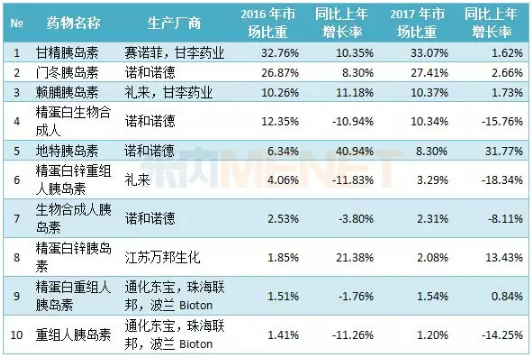

表2:2017年国内重点城市公立医院胰岛素TOP10品种所占比重及增长率

数据来源:米内网数据库

在国内重点城市公立医院胰岛素类药物市场居前五位的生产厂商中,全球胰岛素霸主诺和诺德占据了48.36%的份额,赛诺菲安万特占据了25.16%,礼来占据了14.42%,甘李药业占据了8.09%,江苏万邦生化医药占据了2.08%。

胰岛素在药店零售终端增长

2017年,国内重点城市药店糖尿病治疗药物零售额突破30亿元,同比上一年增长了5.89%,相比2016年的药店降糖类药物零售市场3.82%增长率,增长了2个百分点。

在国内这种大趋势下,胰岛素市场也同样由三甲医院下沉到社区和零售市场。重点城市药店胰岛素市场已近10亿元规模,从2015的增长率1.06%提高到2017年的4.58%。

表3:2017年国内重点城市药店零售终端胰岛素TOP10品种所占比重及增长率

数据来源:米内网数据库

国内TOP5胰岛素谁增长率高

在现代不良生活方式的影响下,胰岛细胞如果长期受损,便会加重这种症状,最后发展成糖尿病,进而引发各种并发症。糖尿病足、糖尿病肾病、糖尿病性脑血管病等并发症常常困扰着患者,这些并发症一旦发生,药物治疗是很难逆转的。就像美国、德国这样的发达国家,拥有先进的医疗技术,可是对糖尿病的治疗也是束手无策,因为现代医药目前还不能使细胞活化、不能修复细胞,要修复细胞,只能靠身体的自我修复能力。因此,《中国2型糖尿病防治指南(2017年版)》对临床降糖治疗具有指导原则的降糖治疗路径图进行了更新。将以往的一线、二线、三线和四线药物治疗改为了单药、二联、三联和胰岛素多次注射,从而推动胰岛素市场的增长。

国内公立医院使用的12个胰岛素中,前5个是过亿的品种。2017年国内重点城市公立医院TOP5胰岛素用药金额为12.33亿元,占据了胰岛素市场的88%。从胰岛素的发展来看,快速调节血糖异常的超短效胰岛素和作用更平稳的长效胰岛素是未来发展的方向,也是目前胰岛素增速较快的领域。

市场领先的品种有甘精胰岛素、门冬胰岛素、赖脯胰岛素、精蛋白生物合成人胰岛素和地特胰岛素,增长率最高的地特胰岛素同比上一年增长了31.77%。

近年,进口胰岛素及其类似物一直占据着主导地位,而国内企业奋起直追。目前,国内胰岛素六大生产企业甘李药业、江苏万邦生化、通化东宝、珠海联邦、南京新百和上海第一生化改进工艺,同时加大市场开发,销售规模已占据国内胰岛素及其类似物的15%,未来胰岛素及其类似物的“国产替代进口”趋势还会延续。

甘精胰岛素领军市场

甘精胰岛素为第三代胰岛素,属于长效胰岛素,是一种安全、有效的长效基础胰岛素类似物,是全球最畅销的降糖药,其采取皮下注射给药,作用可持续24小时。2002年赛诺菲的产品进入中国市场,商品名为“来得时”。2005年,北京甘李药业获得生产批号,商品名为“长秀霖”。

珠海联邦的甘精胰岛素注射液2016年获得CFDA批准上市,成为国内继赛诺菲、甘李之后第3家上市甘精胰岛素的企业,商品名优乐灵(Uslen)。此外海正药业、辽宁博鳌生物、宜昌长江药业、通化东宝和礼来的甘精胰岛素,珠海联邦(中山)和江苏万邦生化重组甘精胰岛素处于临床或报产审批中。

据米内网最新数据,2017年国内重点城市公立医院甘精胰岛素用药4.55亿元,同比上一年增长了1.62%,是居于第一位品种。赛诺菲的“来得时”占据国内甘精胰岛素75.83%,甘李药业的“长秀霖”从2012年的15.17%比重提升到2017年的24.17%的比重,呈现出快速增长态势,显示出国产品牌在胰岛素制剂领域良好的成长性。2006~2017年的10多年间,甘精胰岛素一直保持增长态势,相关数据显示,国内2017年甘精胰岛素已达到50亿的市场规模。

门冬胰岛素迅速崛起

门冬胰岛素属于第三代胰岛素,兼有短效胰岛素和中效胰岛素作用的特点,丹麦诺和诺德公司的产品于2010年进入中国市场,商品名为“诺和锐”,是国内销售的独家品种。

门冬胰岛素通过基因重组技术,利用酵母生产的生物品种,属于速效胰岛素,比可溶性人胰岛素起效更快,其作用持续时间较短,导致夜间低血糖发生的风险较低,在治疗2型糖尿病具有独特的作用。

据米内网最新数据,2017年国内重点城市公立医院门冬胰岛素用药3.77亿元,同比上一年增长了2.66%,是居于第2位品种,由丹麦诺和诺德公司的诺和锐独占市场。2010年数据仅为1.3亿元,几年间增长了近3倍,表现出强劲的增长势头。

赖脯胰岛素不再一家独大

赖脯胰岛素属于第三代胰岛素,为短效胰岛素。2009年,礼来的赖脯胰岛素进入中国市场,商品名为“优泌乐”。随后,北京甘李药业也上市了赖脯胰岛素。

赖脯胰岛素的生物学效应基本上与人体自身胰岛素具有异曲同工的作用。由于赖脯胰岛素皮下注射吸收较快,与人正规胰岛素相比,其降血糖作用起效更快,作用峰值更高,维持作用时间较短,可更好地控制餐后高血糖及食欲兴奋状态,也是较少引起低血糖的药物。

2010~2017年国内保持高速增长态势,其复合增长率超过30%。据米内网最新数据,2017年国内重点城市公立医院赖脯胰岛素用药超过亿元,达到了1.43亿元,同比上一年增长率1.73%。2017年优泌乐占据99.13%,北京甘李药业的产品“速秀霖”已从2013年0.03%比重快速增长到0.87%,国内赖脯胰岛素洋品牌一家独大的垄断局面,正逐渐被瓦解。

版权与免责声明:

本网站“行业资讯”板块所刊登文章,若无特别版权声明,均来自网络转载,版权归原作者所有;

文章观点不代表本网立场,其真实性由作者或稿源方负责;

如果您对稿件和图片等有版权及其它争议,请及时与我们联系,我们将核实情况后进行相关删除。

联系电话:19129239803;邮箱:499708785@qq.com