这两年,要说医药行业的重磅政策,仿制药一致性评价毫无疑问是其中之一。但笔者今天要说不是仿制药,而是和仿制药类似的生物类似物。

我国生物类似药审批政策逐渐与国际接轨,有望降低企业的研发成本,增加医保覆盖和医保降价谈判进一步提高了患者对这一类药物的可及性。未来几年,几个热门的靶点的国内多家生物类似物企业将逐步步入收获期,预计生物类似药在我国患者中的渗透率会进一步提高。

生物类似药已经成为全球生物药市场增长的新引擎,正处于高速增长期。据公开资料显示2012-2016年CAGR为28.7%。原研药专利过期、生物药需求增加、政策和支付制度的支持、以及类似药本身的价格优势共同推动了生物类似物类药的高速增长。

我国生物类似药行业也将进入高速增长阶段。目前我国生物类似药领域,在研企业较多,未来1-2年内有望看到超过5个生物类似药获批上市。这类药物的黄金时代要来了!

▍生物制品发展迅速,2021年市场规模或近3300亿元

在医疗保健支出增加、研发能力增强、政府政策积极变革及资本投资增加的推动下,中国生物品市场正处于快速发展阶段。主要由于生物制品大多为疗效较好的靶向药,如其中单克隆抗体近些年发展势头迅猛。

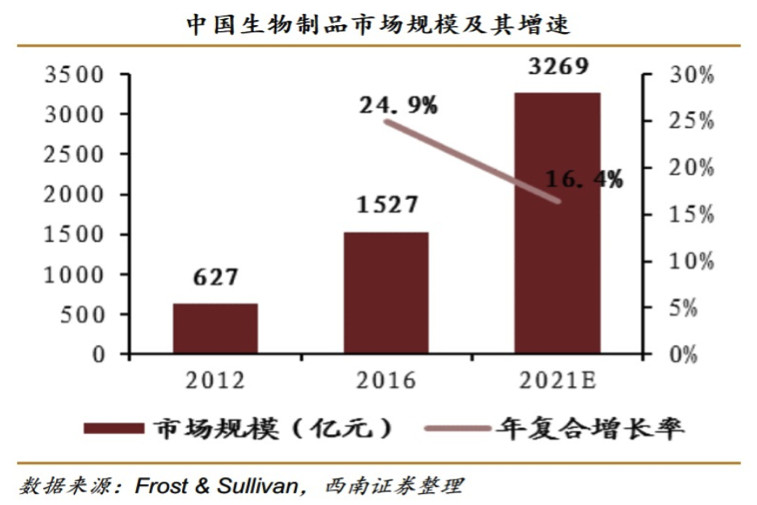

根据Frost&Sullivan数据显示,中国生物药的市场规模由2012年的627亿元人民币增长至2016年的1527亿元人民币,年复合增长率为24.9%,预计2016年至2021年会以16.4%的年复合增长率增长,于2021年达到3269亿元人民币的市场规模,为中国生物制品参与企业带来庞大机遇。

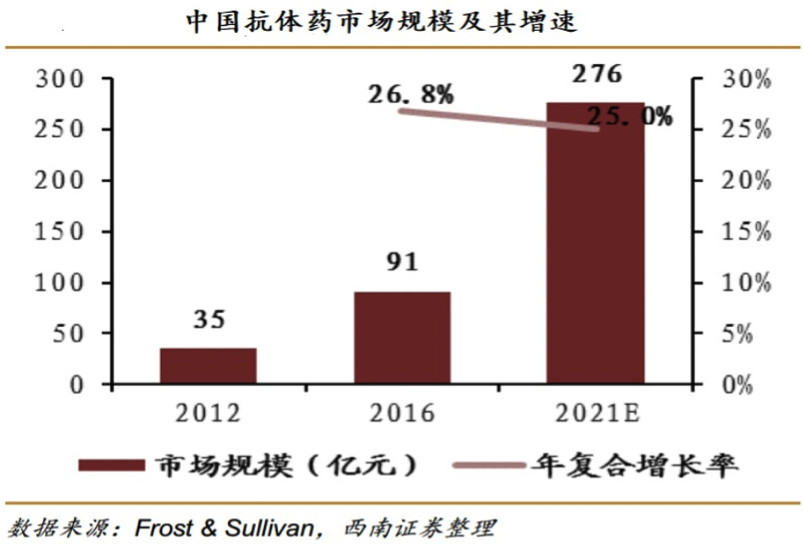

其中,抗体药作为生物药的新兴细分小类,将会迎来迅猛的发展。Frost&Sullivan报告显示,中国单克隆抗体的市场规模由2012年的35亿元人民币增至2016年的91亿元人民币,年复合增长率为26.8%。估计2016年至2021年将以年均增长25.0%的速度增长,预计于2021年达到276亿元。

▍单抗类生物类似物药品最有发展前景

※医保覆盖日益广泛,药品价格谈判降价,提高了患者的支付能力

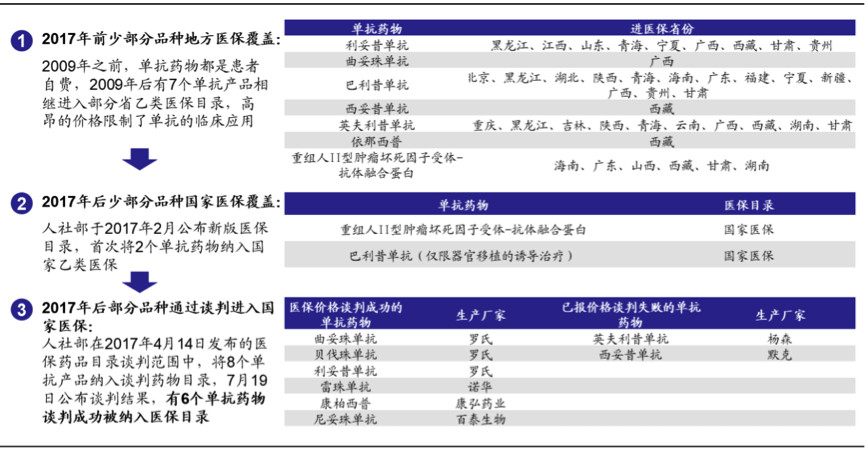

医保覆盖程度增加,提高了患者的购买力。我国的单抗药物从最初完全自费,经历了部分品种地方医保覆盖、国家医保覆盖、国家医保谈判进入医保的过程。

资料来源:药智网、CFDA、国海证券研究所

根据中国药品的采购政策,只有降价才能进医保,只有降价才能中标,降价将成为这些临床疗效明确的高价药未来的必然趋势。我国不断加强药品价格谈判的力度,包括多个单抗在内的药品进入医保谈判目录。

※单抗类生物类似药品国产替代空间大

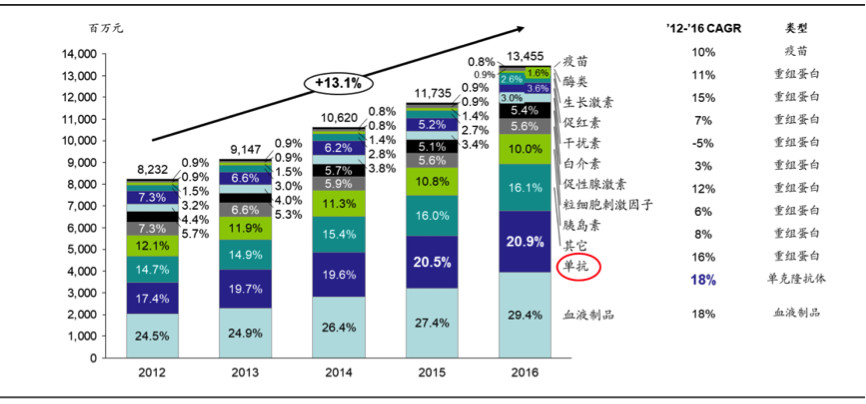

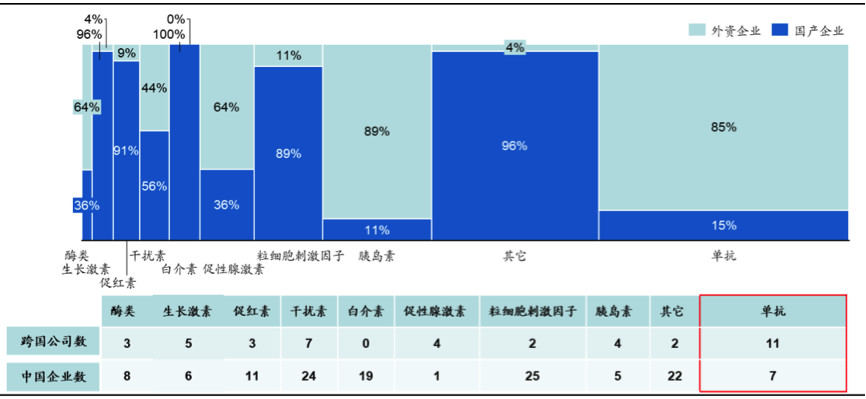

单抗类生物类似药将是我国生物药市场最大的发展契机。单抗类药物是国内生物药市场上除血液制品之外市场份额最大且增速最快的品类。

资料来源:米内网、国海证券研究所

同时,在国产化份额看,单抗类药物的国产企业份额仅有15%,未来可发展空间大。

此外,胰岛素也具有较为广阔的市场空间。国产企业的份额仅占11%,进口企业占比近90%,但增速不如单抗迅猛。

资料来源:米内网、药智网、国海证券研究所(注:每一个方块,横轴宽度代表生物药不同细分市场的市场份额;纵轴代表国产企业或外企的市场份额)

▍为什么说这类药品的黄金时代要来?

※国家多项政策支持生物类似药物发展

2015年,CFDA发布《生物类似药研发与评价技术指导原则(试行)》;2016年,《药品注册管理办法(修订稿)》进一步规范生物类似药的概念和审批标准。目前市场上已经有药企在尝试进行不需要临床II期试验的生物类似药审批流程,比如已经申报生产的复宏汉霖的利妥昔单抗类似药。

2017年有6个单抗药物(贝伐珠单抗、曲妥珠单抗、雷珠单抗、利妥昔单抗、尼妥珠单抗、康柏西普)成功通过价格谈判进入医保目录,这些单抗药物价格幅度下降较大,其中曲妥珠单抗和贝伐珠单抗价格下降幅度最大,均超过60%,价格下降明显促进了这些药物销量增速的提高。

※各靶点单抗类生物类似药均有企业获得较好的研发成果

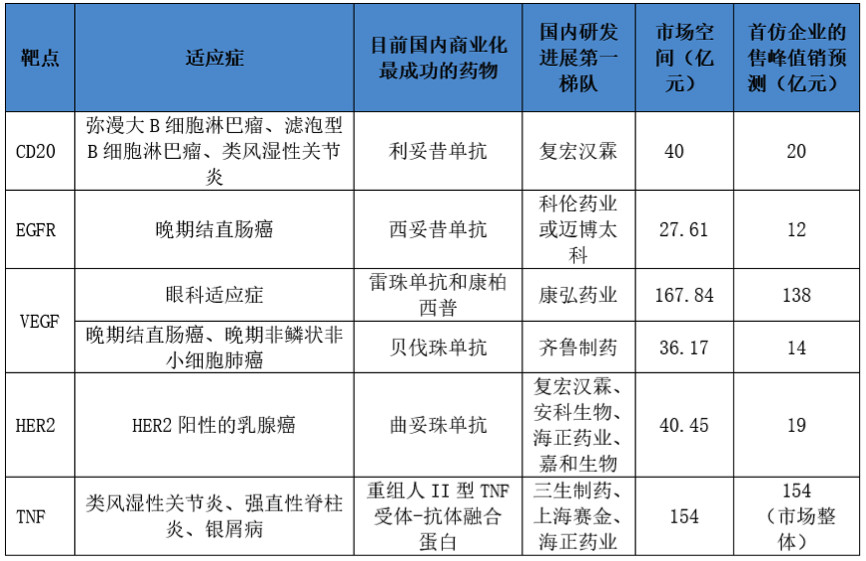

单抗类药品主要有CD20、EGFR、VEGF、HER2、TNF这五个热门靶点,在国内各个靶点均有企业占据先发优势或最有希望占据先发优势,为单抗类生物药国内市场的发展提供了基础和可能。

分靶点来看:

①CD20靶点生物类似药在研企业中进展最快的是复宏汉霖,其利妥昔单抗类似药已经报产且已经进入现场核查阶段,今年年初复宏汉霖新增发行5,543.4678万股股份,完成约1.9亿美元规模的融资,公司现估值已超过100亿人民币。

②EGFR靶点,西妥昔单抗类似药在研企业中科伦药业和迈博太科进展最快,均已经进入III期临床,其中科伦药业销售能力明显更强,是中国的百强药企和输液龙头企业,近几年逐步转型,降低输液的市场份额;

③VEGF靶点,眼科适应症已有康弘药业的康柏西普于2013年上市,先发优势明显;实体瘤适应症的在研企业中,齐鲁制药进展最快,其贝伐珠单抗类似药已经报产且CDE已经受理;

④HER2靶点,曲妥珠单抗类似药在研企业中复宏汉霖、安科生物、海正药业和嘉和生物均已经进入临床III期;⑤TNF靶点,已有三生制药、海正药业和上海赛金的重组人II型TNF受体-抗体融合蛋白上市。

各靶点单抗药市场空间及国内首仿企业市场销售峰值如下表:

注:国海证券研究所

从成熟市场的经验来看,生物类似药能够凭借价格优势快速抢占市场份额,而且具有先发优势的生物类似药企业往往能够独占鳌头。

可见,我国国产生物类似物尤其是单抗类生物类似物逐步进入收获期,这一类药物的国产替代的黄金时代要来了!

版权与免责声明:

本网站“行业资讯”板块所刊登文章,若无特别版权声明,均来自网络转载,版权归原作者所有;

文章观点不代表本网立场,其真实性由作者或稿源方负责;

如果您对稿件和图片等有版权及其它争议,请及时与我们联系,我们将核实情况后进行相关删除。

联系电话:18011840036;邮箱:499708785@qq.com